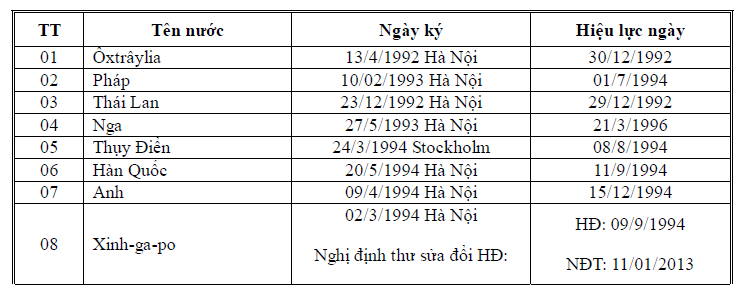

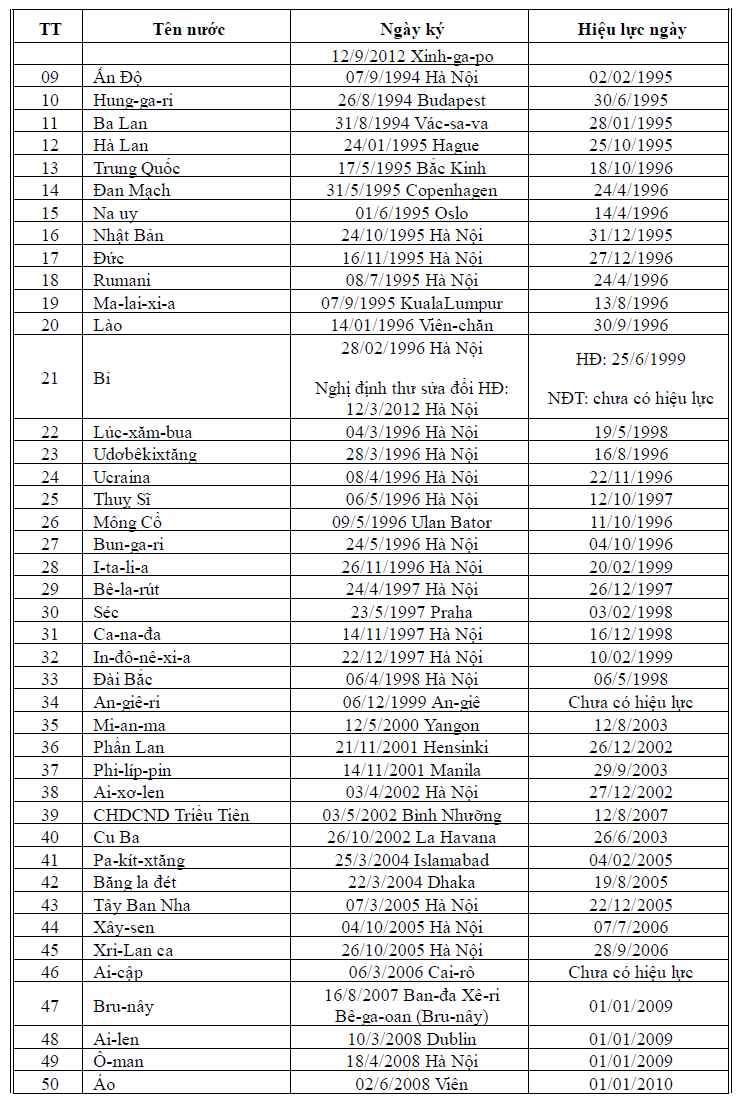

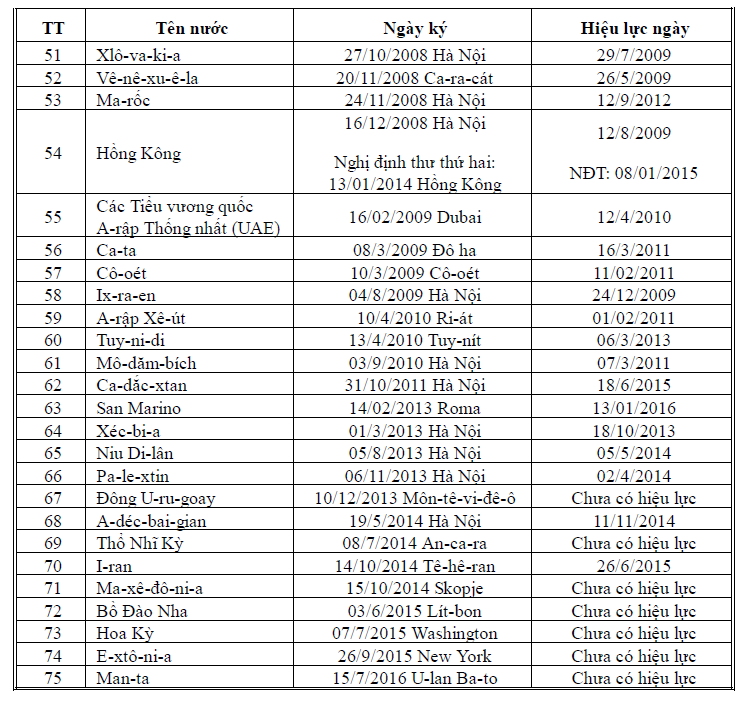

Tính đến ngày 10/8/2016, Việt Nam đã ký Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thu nhập với 75 nước/vùng lãnh thổ trên thế giới.

Mục đích ký kết các Hiệp định tránh đánh thuế hai lần nhằm loại bỏ việc đánh thuế trùng bằng cách: (a) miễn, giảm số thuế phải nộp tại Việt Nam cho các đối tượng cư trú của nước ký kết hiệp định; hoặc (b) khấu trừ số thuế mà đối tượng cư trú Việt Nam đã nộp tại nước ký kết hiệp định vào số thuế phải nộp tại Việt Nam. Ngoài ra, Hiệp định còn tạo khuôn khổ pháp lý cho việc hợp tác và hỗ trợ lẫn nhau giữa cơ quan thuế Việt Nam với cơ quan thuế các nước/vùng lãnh thổ trong công tác quản lý thuế quốc tế nhằm ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và vào tài sản.

Các Hiệp định tránh đánh thuế hai lần Việt Nam đã ký kết:

Hiệp định chỉ áp dụng đối với các đối tượng là đối tượng cư trú của Việt Nam hoặc là đối tượng cư trú của Nước ký kết Hiệp định với Việt Nam hoặc đồng thời là đối tượng cư trú của Việt Nam và Nước ký kết Hiệp định với Việt Nam.

Các loại thuế áp dụng trong các Hiệp định thuế là các loại thuế đánh vào thu nhập và tài sản được quy định cụ thể tại từng Hiệp định. Trong trường hợp của Việt Nam, các loại thuế thuộc phạm vi áp dụng Hiệp định là:

– Thuế thu nhập doanh nghiệp; và

– Thuế thu nhập cá nhân.

Hiệp định không tạo ra các nghĩa vụ thuế mới, khác hoặc nặng hơn so với luật thuế trong nước. Trường hợp tại Hiệp định có các quy định theo đó Việt Nam có quyền thu thuế đối với một loại thu nhập nào đó hoặc thu thuế với một mức thuế suất nhất định nhưng pháp luật hiện hành về thuế ở Việt Nam chưa có quy định thu thuế đối với thu nhập đó hoặc quy định thu với mức thuế suất thấp hơn thì áp dụng theo quy định của pháp luật hiện hành về thuế ở Việt Nam, nghĩa là không thu thuế hoặc thu thuế với mức thuế suất thấp hơn.

Khi Việt Nam thực hiện các quy định tại Hiệp định, nếu có các thuật ngữ chưa được định nghĩa tại Hiệp định, thì các thuật ngữ chưa được định nghĩa sẽ có nghĩa như quy định tại pháp luật của Việt Nam cho các mục đích thuế tại thời điểm đó. Đối với một thuật ngữ chưa được định nghĩa tại Hiệp định và chưa được định nghĩa hoặc đồng thời được định nghĩa tại pháp luật của Việt Nam và của Nước ký kết Hiệp định với Việt Nam thì Nhà chức trách có thẩm quyền của hai nước sẽ thực hiện giải quyết vấn đề qua thủ tục thỏa thuận song phương. Đối với một thuật ngữ đồng thời được định nghĩa tại pháp luật thuế và các pháp luật khác, định nghĩa tại pháp luật thuế sẽ được áp dụng để thực hiện Hiệp định.

Từ ngày 01/7/2007, Luật Quản lý thuế có hiệu lực thi hành. Theo đó, cơ chế kê khai đã chuyển từ việc Cơ quan thuế thông báo nghĩa vụ thuế cho đối tượng nộp thuế sang cơ chế người nộp thuế tự khai, tự nộp và tự chịu trách nhiệm với việc kê khai và nộp thuế. Do đó, Cơ quan thuế sẽ không có thông báo cũng như quyết định miễn, giảm thuế đối với các hồ sơ, thông báo thuộc diện miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần. Đồng thời, người kê khai tự chịu trách nhiệm về việc nộp hay không nộp thuế vào Ngân sách Nhà nước dựa trên cơ sở hồ sơ khai thuế của mình (quy định tại các Thông tư hướng dẫn của Bộ Tài chính).

Để tạo thuận lợi cho người nộp thuế trong việc hiểu và vận dụng các quy định của Hiệp định tránh đánh thuế hai lần giữa Việt Nam với các nước/vùng lãnh thổ, Bộ Tài chính đã ban hành Thông tư số 205/2013/TT-BTC ngày 24/12/2013 hướng dẫn thực hiện các Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và tài sản giữa Việt Nam với các nước và vùng lãnh thổ có hiệu lực thi hành tại Việt Nam. Thông tư này có hiệu lực thi hành từ ngày 06/02/2014, thay thế Thông tư số 133/2004/TT-BTC ngày 31/12/2004 của Bộ Tài chính.

Các thủ tục áp dụng Hiệp định tránh đánh thuế hai lần tại Việt Nam hiện nay được hướng dẫn tại Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ.

Tham khảo

http://www.gdt.gov.vn/wps/wcm/connect/gdt+content/sa_gdt/tqt/hdt/6d83e8b…